煙業智匯

零售戶在線

微薰

手機版

煙業智匯

零售戶在線

微薰

手機版

近期,霧芯科技(紐交所:RLX)公布了2024年Q4及全年財報(未經審計),作為曾經國內電子煙“一哥”的母公司,霧芯科技的一舉一動在業內有很強的風向標作用。

三年前,一紙禁令讓調味電子煙跌落“神壇”,數百品牌消失于大陸市場。憑借豐厚的資金儲備,霧芯科技的抗風險能力遠比友商強得多。

幾經調整后,2024年經營重回正軌,業績重新增長。

01、V型反彈,營收、利潤實現雙增長

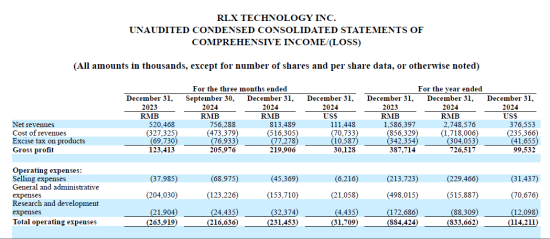

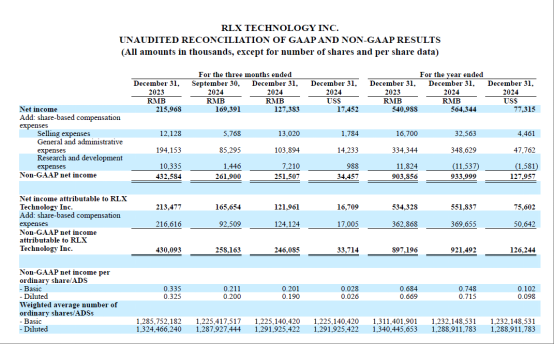

據財報顯示,霧芯科技在2024年Q4凈營收為人民幣8.1億元(1.1億美元),環比增長7.6%,同比增長56.3%;毛利率為27.0%,同比增長3.3個百分點。非美國通用會計準則下,第四季度經調整凈利潤為人民幣2.5億元(3446萬美元)。

在凈營收方面,2024全年收入人民幣27.5億元(3.8億美元),同比增長73.3%。全年毛利潤為人民幣7.3億元(1.0億美元),毛利率為26.4%,同比增長2個百分點。非美國通用會計準則下,全年經調整凈利潤為人民幣9.3億元(1.3億美元)。

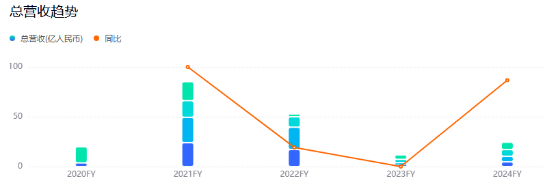

縱觀近四年的營收趨勢,是一條明顯的V型線,2024年的數據顯示企業經營已重回正軌,雖仍未恢復到歷史正常水平,但能實現大逆轉已實屬不易。

02、坐擁超百億類現金吃息

不過,據財中社文章分析,霧芯科技2024全年利息收入6.2億元,權益性投資損益4964萬元,其他收入9992萬元,三項合計7.7億元,占期間凈利潤的比例為140%。

其中,第四季度利息收入1.5億元,權益性投資損益1107萬元,其他收入750萬元,三項合計1.7億元,占期間凈利潤的比例為139.3%。可以看出,2024全年,霧芯科技凈利大部分來自利息等非運營收入貢獻。

那么,霧芯科技利息收入為何如此之高呢?另據財報披露,截至2024年12月31日,公司擁有現金和現金等價物、限制性現金、短期銀行存款、短期投資和長期投資證券158.7億元(約合21.7億美元),資產負債率5.2%。正是因為坐擁超百億類現金資產,所以霧芯科技才可以躺贏吃息。

據財中社分析,這些現金類資產大部分來自外部融資,在上市前、IPO等多輪融資中累計獲得17.4億美元。

03、調整組織架構,鞏固海外市場

2022年以來,《電子煙管理辦法》《電子煙》國標、電子煙消費稅等相關政策和細則相繼落地實施,國內電子煙行業進入全面監管的新階段。

尤其是自2022年10月1日起,政策法規明令禁止銷售除煙草口味外的調味電子煙和可自行添加霧化物的電子煙。于是,越來越多的電子煙企業(品牌)將業務重心轉移到海外市場。

對于霧芯科技的轉型,企業高管在財報中也有所涉及,一是在內部全面調整組織架構、商業戰略,以滿足國際市場需求;二是在國際市場推出多款新品,并持續鞏固市場地位,包括開放式產品、一次性產品等。

財報顯示,2024年公司研發、營銷、一般及行政費用三項合計8.33億元,而上年為8.84億元。報告期內三項費用率同比下降25.4個百分點,控費成效顯著。

盡管業績大增,但霧芯科技距離重回營收高點仍有一段距離。公開財報數據顯示,2021年霧芯科技營收高達85.2億元人民幣,同比增長123.1%。重回巔峰,還有近60億的差距。

對于2025年的目標,財報寫到“霧芯科技將持續深耕合規市場,專注于銷售通路精細化運營及產品矩陣的多元化,為成年煙民提供高品質產品,同時積極應對行業變化,把握新機遇,踐行長期主義”。

在此也祝愿每個出海企業,都有美好的明天。

篤行致遠 2024中國煙草行業發展觀察